La Bolsa cierra en rojo y la prima sube a 521 puntos pese al rescate bancario

El tipo del bono a 10 años sube al 6,5% ante la falta de detalles sobre la ayuda europea

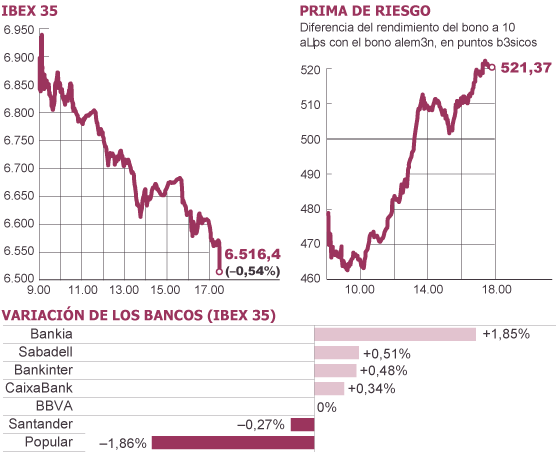

El Ibex borra las ganancias de la apertura y termina el día con una caída del 0,54%

Fuente: Bloomberg. / EL PAÍS

De la euforia a la decepción. El sentimiento de los mercados ha recorrido todo el arco desde la apertura hasta el cierre, en una jornada en la que han empezado a asimilar las consecuencias de los 100.000 millones que podrían llegar a la banca española gracias al rescate europeo solicitado el pasado sábado por el Gobierno español.

Tras una apertura bursátil de las que no se recuerdan, en la que el Ibex ha llegado a subir un 5,9%, las alzas se han ido moderando hasta quedar completamente borradas al cierre de la sesión, que ha terminado en 6.516,4 puntos, con un retroceso del 0,54%.

La perspectiva de un saneamiento bancario financiado con fondos europeos no ha disipado la incertidumbre que empaña el mercado de deuda soberana. El riesgo país de España, medido como el diferencial de rentabilidad que los inversores exigen a los bonos españoles a 10 años respecto a los alemanes, ha vuelto a superar los niveles del pasado viernes, antes de la petición de ayuda que se aprobó el sábado en una reunión del Eurogrupo.

La prima de riesgo llegó a caer hasta 462 puntos tras la apertura bursátil, pero poco después iniciaba un ascenso prolongado que la ha llevado hasta un máximo diario de 521 puntos básicos (520 al final del día). El tipo del bono a 10 años, que ha empezado el día en el 6,1% y ha llegado a caer al 5,9%, se situaba en ese momento en el 6,5%. El pasado 30 de mayo alcanzó el 6,7%, máximo del año.

Los bancos han vivido una apertura bursátil excepcional. Los inversores parecían celebrar el —quizás— principio del fin de la crisis del sector bancario español con los 100.000 millones de euros que Europa ha comprometido en un préstamo que la Administración española —a través del FROB— canalizará a las entidades para sanear los deteriorados balances del 40% del sector, porción que se estima necesita una solución quirúrgica.

Pero el entusiasmo se ha ido desinflado y el final de la sesión ha sido bastante más decepcionante. Bankia, la entidad que presumiblemente necesitará la mayor inyección de capital, encabeza las subidas del sector (+1,17%), seguida de Caixabank (+0,64%), Bankinter (+0,24%), Sabadel, que cerraba sin cambios. Por el contrario, Santander (-0,31%), BBVA (-0,31%) y Popular (-1,62%) han invertido su tendencia alcista de la mañana y han terminado con pérdidas.

La ausencia de concreción de las condiciones de la ayuda solicitada por el Gobierno español y las elecciones que se celebrarán en Grecia el próximo domingo (en la práctica un plebiscito sobre la permanencia del país en la eurozona), están detrás del desmoronamiento del optimismo: "Faltan detalles. Y los primeros que hemos conocido son positivos, pero faltan cuestiones sin resolver sobre plazos, quién pone el dinero, cómo lo hace y quién supervisa", opina Jose Luis Martínez, estratega de Citi en España. "Hay mucho nerviosismo en el mercado y Grecia sigue pesando mucho", añade.

Otro factor tras la subida de la prima de riesgo es la incertidumbre sobre la prioridad de devolución de los fondos europeos que se presten al FROB para los bancos, por delante incluso de la deuda del Tesoro. Sería este caso si los recursos se articulasen a través del Mecanismo Europeo de Estabilidad (MEDE), que entrará en vigor el 1 de julio próximo, puesto que el tratado que lo constituye estipula que será acreedor preferente, solo subordinado al Fondo Monetario Internacional (FMI). "El riesgo ahora es que toda la deuda española sea subordinada a la del MEDE", ha declarado a Bloomberg ayer Steen Jakobsen, economista jefe de Saxo Bank.

El Fondo Europeo de Estabilidad Financiera (FEEF), que será sustituido por el MEDE pero convivirá un año con él, no prevé dicha prioridad en la lista de acreedores, razón por la que el pasado fin de semana el ministro de Finanzas finlandés, Jutta Urpilainen, reclamo garantías si se usara este fondo para el rescate español.

Un portavoz del Ministerio de Finanzas alemán ha señalado que probablemente se utilice el MEDE, "una institución más eficaz" por su estructura de capital, ha declarado hoy en Berlín.

La deuda italiana, otra economía presionada por los mercados y sobre la que pesa el riesgo de contagio en caso de que la crisis española no se contenga, el diferencial respecto al bund ha llegado a situarse en 422 puntos básicos, pero luego ha emprendido una escalada hasta 473 puntos (472 al cierre).

"El problema para Italia es que, donde va España, siempre existe la percepción de que Italia podría ir detrás", ha señalado a Bloomberg Nicholas Spiro, director general de la firma de análisis de deuda soberana Spiro Sovereign Strategy. "La diferenciación en los mercados financieros es insuficiente. Ha estado y está muy claro que los parámetros económicos de España son mucho peores que los de Italia, pero ello no ha impedido el contagio". Italia prevé lograr el objetivo de déficit del 3% este año y ya registra superávit antes del servicio de la deuda, a pesar de que esta supone el 120% de su PIB. La tasa de paro italiana equivale a menos de la mitad de la española (24%) y el país alpino no sufre el estallido de una orgía inmobiliaria, por lo que su sector bancario está razonablemente saneado.

Las principales plazas europeas también han limado las ganancias de la mañana. Londres ha terminado la jornada con descenso del 0,05%, París ha cedido un 0,29% y Milán un 2,79%. Fráncfort ha conseguido finalizar en verde, con una leve subida del 0,17%.

El euro también ha experimentado similares altibajos. Por la mañana ha celebrado el rescate selectivo para la banca española con una subida que lo ha llevado a 1,2671 dólares (con lo que supera los 1,26 por primera vez desde el 28 de mayo) aunque luego volvía a perder ese nivel y ha marcado un mínimo de 1,2483 dólares, para recuperar hasta 1,25 al final del día.

A pesar de la inyección de optimismo que supone el acuerdo anunciado el pasado sábado, como se suele decir, el diablo está en los detalles y la ayuda que llega de Europa implicará contrapartidas, tal y como ha recordado hoy el vicepresidente de la Comisión Europea y responsable de Competencia, Joaquín Almunia: "Quien da dinero nunca lo da gratis, pone condiciones y quiere saber qué se hace con su dinero", ha asegurado en una entrevista en la SER

Según distintas fuentes, el tipo de interés de los préstamos podría estar entre el 3% o el 4%. Pero, a pesar de la insistencia por parte del Gobierno de Mariano Rajoy en que no habrá "condicionalidad" ni afectará al déficit público, los expertos apuntan que parece difícil esquivar ambos puntos, puesto que los préstamos que reciba el FROB computarán, forzosamente, como deuda pública, y los intereses como gasto, con lo que, en última instancia, podrían afectar a la cifra de déficit si no son compensados con ingresos equivalentes.

En todo caso, el acuerdo definitivo que se pacte podría prever un tratamiento estadístico diferente, como ha sucedido en otros países, según ha mencionado hoy el portavoz de Asuntos Económicos y Monetarios de la Comisión Europea, Amadeu Altafaj. Lo que es claro es que Bruselas ha vinculado el rescate al ajuste del déficit público al avisar de que el grifo del crédito se cerrará si se incumple el Pacto de Estabilidad.

La aceptación de ayuda de España no es más que el primer paso de unlargo periodo que se abre a partir de ahora. La próxima estación del proceso será determinar las cantidades exactas que necesitará cada entidad y si la aportación de fondos en las que lo necesiten se realizará en forma de deuda o de capital. Los cálculos se basarán en la doble evaluación del sector encargada por el Gobierno a diversas firmas privadas. En una primera fase, Roland Berger y Oliver Wyman tienen previsto presentar el próximo 21 de junio los resultados de un test de estrés a la totalidad del sector.

A continuación el 31 de julio se conocerán los resultados de la valoración que realizarán las auditoras Deloitte, PwC, KPMG y Ernst & Young de los sistemas internos de las entidades para clasificar, provisionar y medir los riesgos de sus carteras. A partir de ese momento, cabe esperar un intenso proceso dentro de las entidades de ventas de oficinas, reorganización de negocios y, posiblemente, liquidaciones.

No hay comentarios:

Publicar un comentario